¿Has pensado alguna vez en ahorrar una cantidad de dinero para algún fin concreto en el futuro? ¿Para comprar una casa o hacer un viaje? Este artículo te explica cómo y por qué es bueno crear un plan de ahorro y así aprovechar esta útil herramienta para alcanzar antes tus objetivos.

Tener ahorros es bueno, pero sin un plan de ahorro es casi imposible conseguir tus propósitos.

Un plan de ahorro te ayuda a definir una estrategia a seguir para que puedas alcanzar tus sueños.

¿Qué es un plan de ahorro?

Un plan de ahorro es una estrategia que te permite gestionar tus finanzas de forma eficaz para alcanzar las metas que te propongas.

A la hora de preparar tu propio plan de ahorro, hay que tener en cuenta varias consideraciones clave:

¿Cuánto tienes ahora?

¿Qué cantidad necesitas necesitas para alcanzar tus objetivos?

¿Cuánto puedes reservar cada mes?

Un plan de ahorro es una forma sistemática de ahorrar dinero destinando una parte de tus ingresos o tu sueldo a una cuenta de ahorro.

Es sencillo, pero requiere disciplina y compromiso.

Muchos bancos ofrecen servicios de transferencia automática que facilitan la creación de un plan de ahorro.

Si te pagan cada dos semanas, puedes transferir una cantidad fija de dinero, por ejemplo de tu cuenta corriente a tu cuenta de ahorros, cada vez que recibas tu sueldo.

Lee aquí acerca de la portabilidad financiera

Por qué es necesario crear un plan de ahorro

Crear un plan de ahorro te beneficia de varias maneras:

Es más probable que cumplas tus objetivos de ahorro si tienes un plan escrito.

Además, puede ayudarte a identificar el destino de tu dinero para que puedas modificar tus hábitos de gasto.

Un plan de ahorro puede ayudar a mantenerte motivado para seguir ahorrando, estableciendo objetivos a corto plazo y recompensándote cada vez que cumplas uno.

Y cómo vas revisando tu progreso cada mes o trimestre, te permite hacer los ajustes necesarios para asegurar el éxito continuo.

Pasos para crear un Plan de Ahorro

Paso 1. Enumera tus ingresos

El primer paso es hacer una lista de tus ingresos, incluyendo todas las fuentes del dinero que entra en tus cuentas.

Esto debe incluir cualquier sueldo o salario, lo que ganas si tienes un segundo trabajo y cualquier ingreso de inversión o interés.

En resumen, cualquier dinero que obtengas durante el mes.

Asegúrate de enumerarlas todas, incluso si se trata de una pequeña cantidad.

Paso 2. Indica tus gastos

El segundo paso consiste en enumerar todos tus gastos.

Empieza por enumerar los gastos mensuales fijos, como los costos de la vivienda, incluidos los pagos de la hipoteca o el alquiler.

También, los servicios públicos, el servicio telefónico, los costos de la guardería y las primas de seguro, que serán los mismos de un mes a otro.

A continuación, enumera los gastos variables, como la comida, la ropa y el ocio, que variarán de un mes a otro.

Por último, enumera los gastos anuales, aquellos que sólo pagas una vez al año, como los impuestos sobre la propiedad o las primas de seguro y divídelos entre 12 para determinar el costo mensual.

Paso 3. Calcula cuánto dinero te queda después de todos tus gastos

Resta ahora el total de gastos mensuales del total de ingresos mensuales para saber lo que te queda cada mes después de cubrir todas las facturas y necesidades básicas.

Ojalá te sobre algo en este punto.

Si no es así, tienes que encontrar formas de reducir algunos de tus gastos para ahorrar más dinero cada mes.

Paso 4. La regla 50/30/20

La regla 50/30/20 es una regla básica para la elaboración de presupuestos.

Se desglosa así:

El 50% de tus ingresos debe destinarse a gastos esenciales, como el alquiler o la hipoteca, los servicios públicos, educación, comida y transporte.

El 30% de los ingresos debe destinarse a gastos personales, como comidas en restaurantes, ocio y ropa.

El 20% restante debe destinarse al ahorro y al pago de deudas.

El objetivo de esta parte de los ingresos debe ser crear un fondo de emergencia con al menos tres meses de gastos de manutención y pagar las deudas que tengas.

Puedes ajustar los porcentajes en función de lo que más te convenga.

Por ejemplo, si eres estudiante y aún no tienes muchos gastos fijos, puedes destinar más dinero a gastos personales o al ahorro.

Sin embargo, si tienes hijos u otras personas a tu cargo, es posible que tengas que gastar más en la categoría “gastos esenciales” y menos en la categoría de “gastos personales”.

Aquí podrás leer acerca de Bitcoin y la diferencia entre ahorrar en criptos y en dólares

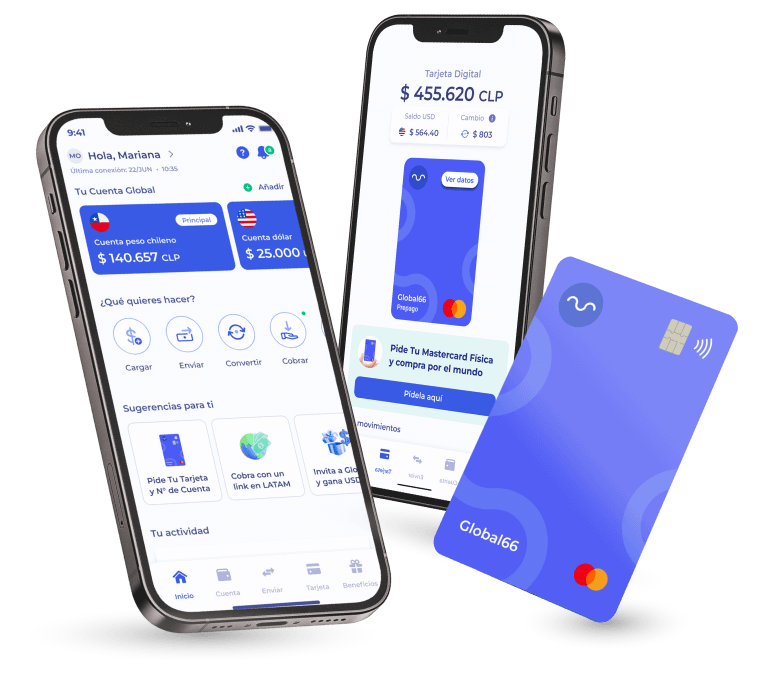

Para ahorrar dinero en transferencias internacionales usa Global66

Si necesitas enviar dinero en el extranjero, a amigos o familiares, y lo haces con frecuencia, es importante utilizar un servicio de bajo costo, como Global66.

Con Global66 obtienes tarifas competitivas que son mucho menores a las de los bancos, lo que te permite mantenerte en tu presupuesto.

Además, el tipo de cambio es más favorable que el que ofrecen las otras empresas.

Crea tu cuenta en Global66 y ahorra en tus transferencias.