El giro bancario continúa siendo una opción práctica y segura para transferencias de dinero, especialmente en transacciones que exigen formalidad y respaldo financiero. Aunque ha sido desplazado parcialmente por métodos más rápidos y económicos, como las transferencias electrónicas, su solidez lo convierte en una herramienta que puede resultar útil para determinados casos.

Contenido

Qué es un giro bancario

Un giro bancario es un instrumento financiero que permite transferir fondos de una cuenta bancaria a otra mediante la emisión de un documento, generalmente un cheque bancario, respaldado por una entidad financiera.

Este método de pago es ampliamente utilizado en transacciones comerciales y personales, tanto a nivel nacional como internacional, debido a su seguridad y confiabilidad.

Características principales

Las principales características de un giro bancario incluyen:

- Seguridad: Al estar respaldado por una entidad financiera, se minimiza el riesgo de impago.

- Aceptación internacional: Los giros bancarios son reconocidos y aceptados en múltiples países, facilitando transacciones internacionales.

- Costos asociados: Pueden implicar comisiones tanto para el emisor como para el beneficiario, dependiendo de las políticas de cada banco.

- Tiempo de procesamiento: El tiempo para que los fondos estén disponibles puede variar, generalmente entre 1 y 4 días hábiles, dependiendo de las instituciones involucradas y la naturaleza de la transacción.

Comparación con otros métodos de pago

A diferencia de una transferencia electrónica, que se realiza de forma digital y suele ser más rápida, los giros bancarios implican la emisión de un documento físico respaldado por una entidad financiera.

Esto proporciona una capa adicional de seguridad, pero puede resultar en tiempos de procesamiento más largos y posibles costos adicionales.

Aquí podrás leer acerca de Cómo Mudarte de Chile a Australia

Tipos de giros bancarios

Existen diferentes modalidades de giros bancarios, entre las cuales destacan:

- Giro cruzado: El cheque presenta dos líneas paralelas en su anverso, indicando que solo puede ser depositado en una cuenta bancaria y no cobrado en efectivo.

- Giro comercial: Utilizado por empresas para el pago de operaciones comerciales, facilitando transacciones entre negocios.

- Giro internacional: Emisiones destinadas a beneficiarios en el extranjero, generalmente en la moneda del país receptor, facilitando el comercio internacional.

Ventajas y desventajas de usar el giro bancario

Ventajas:

Confiabilidad: Al estar garantizado por una entidad bancaria, ofrece seguridad tanto al emisor como al beneficiario.

Aceptación amplia: Es reconocido y aceptado en diversas jurisdicciones, facilitando transacciones internacionales.

Desventajas:

Tiempo de procesamiento: Puede ser más lento en comparación con transferencias electrónicas, especialmente en transacciones internacionales.

Costos adicionales: Las comisiones asociadas pueden ser más elevadas que otros métodos de pago.

Requerimiento de presencia física: En algunos casos, es necesario presentar el cheque físicamente en el banco, lo que puede ser inconveniente.

Qué se necesita para realizar un giro bancario

Los requisitos para emitir un giro bancario pueden variar dependiendo de la institución financiera y la jurisdicción.

Sin embargo, en términos generales, se requieren los siguientes elementos:

- Identificación del emisor: El cliente que solicita el giro debe proporcionar una identificación válida, como un documento de identidad, pasaporte o licencia de conducir.

- Información del beneficiario: Es necesario indicar el nombre completo del destinatario, así como los datos de su cuenta bancaria si el giro se realiza directamente a su cuenta.

- Monto a transferir: El emisor debe especificar la cantidad exacta que desea enviar, incluyendo cualquier tarifa bancaria adicional.

- Propósito de la transacción: En algunos casos, especialmente en transacciones internacionales, puede ser necesario declarar el motivo del giro.

- Pago de comisiones: El solicitante debe pagar las tarifas asociadas al giro en el momento de la solicitud.

Cómo funciona

El proceso de un giro bancario implica varios pasos:

- Solicitud del giro: El emisor (persona o empresa deudora) solicita a su banco la emisión de un cheque bancario por un monto específico, proporcionando los datos del beneficiario (persona o entidad acreedora).

- Emisión del cheque: El banco emite el cheque bancario, que incluye detalles como la cantidad a transferir, el nombre del beneficiario y la entidad emisora.

- Entrega al beneficiario: El emisor entrega el cheque al beneficiario, quien puede depositarlo en su cuenta bancaria.

- Cobro del cheque: El banco del beneficiario procesa el cheque, solicitando los fondos al banco emisor. Una vez verificados y transferidos, los fondos se acreditan en la cuenta del beneficiario.

Este método es especialmente útil en transacciones donde se requiere una garantía de fondos, ya que el banco emisor respalda el pago, reduciendo el riesgo de cheques sin fondos.

Cuándo utilizar un giro bancario

El giro bancario es una opción ideal en situaciones que requieren:

- Garantía de fondos: Por ejemplo, en pagos comerciales o depósitos de seguridad, donde el beneficiario necesita certeza de que el pago está respaldado.

- Transferencias internacionales: Especialmente en países o regiones donde otros métodos no están ampliamente disponibles. Sin embargo, es importante considerar factores como las tasas de cambio, comisiones y tiempos de procesamiento al utilizar este método para pagos transfronterizos.

- Transacciones de grandes sumas: Los giros bancarios son una alternativa segura para transferir cantidades importantes de dinero.

- Comprobantes físicos: En transacciones donde el documento físico del giro es necesario como prueba de pago.

Alternativas al giro bancario

Aunque los giros bancarios son seguros y confiables, existen alternativas que pueden ser más adecuadas según las circunstancias.

Entre ellas se encuentran:

- Transferencias electrónicas: Realizadas directamente desde una cuenta bancaria a otra mediante plataformas digitales, suelen ser más rápidas y con tarifas competitivas.

- Carteras digitales: Aplicaciones como Global66 permiten enviar dinero a nivel nacional e internacional, generalmente con costos más bajos.

- Órdenes de pago internacionales: Similar al giro bancario, pero procesado a través de sistemas como Western Union o MoneyGram.

- Criptomonedas: Aunque no reguladas de la misma forma, las criptomonedas como Bitcoin permiten transacciones rápidas y sin intermediarios.

Lee aquí acerca de Cómo Conseguir Permiso de Residencia en España

Regulaciones y normativas aplicables

El uso de giros bancarios está regulado por las normativas financieras de cada país, las cuales buscan garantizar la transparencia y la seguridad en las transacciones.

Algunas regulaciones comunes incluyen:

- Prevención de lavado de dinero: Los bancos suelen requerir documentación adicional para giros de grandes montos o aquellos realizados a países con alto riesgo financiero.

- Declaración de divisas: En ciertos casos, los giros internacionales pueden estar sujetos a límites y la obligación de declarar la transacción ante las autoridades fiscales.

- Cumplimiento bancario: Las instituciones financieras deben cumplir con normativas locales e internacionales para prevenir fraudes y otras actividades ilícitas.

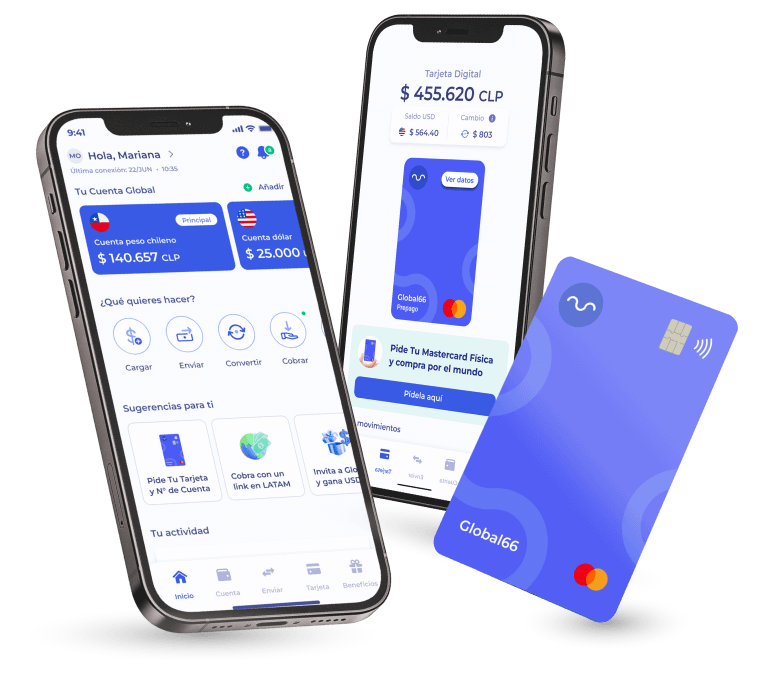

Global66, la mejor opción para enviar dinero

Global66 se posiciona como una de las mejores opciones para quienes necesitan mover su dinero a nivel global.

Con su innovadora Cuenta Global, tanto personas como empresas pueden realizar cambios de divisa, enviar dinero de forma inmediata entre cuentas de Global66, hacer transferencias internacionales a más de 70 países y gestionar cobros internacionales, todo desde una plataforma fácil de usar.

Una de sus principales ventajas es su compromiso con la transparencia. Los costos asociados a las transacciones, ya sea por tipo de cambio o servicio, son claros y accesibles, con mejores tarifas que las que ofrece la banca tradicional u otros servicios de envío.

Esto hace de Global66 una opción confiable para quienes buscan manejar sus divisas de forma rentable y sin complicaciones en el mundo financiero moderno.