Entre las diferentes inversiones, los Certificados de Depósito a Término (CDT) emergen como una opción sólida y confiable para quienes buscan seguridad y rendimientos predecibles. Pero, ¿cómo se abre un CDT en Estados Unidos? Aquí te lo explicaremos.

Contenido

- Qué es un CDT

- Beneficios de invertir en un CDT en Estados Unidos

- Requisitos para abrir un CDT en Estados Unidos

- Proceso de apertura de un CDT en Estados Unidos

- Consideraciones a tener en cuenta al elegir un CDT en Estados Unidos

- Estrategias para gestionar un CDT en Estados Unidos

- Preguntas frecuentes sobre los CDT en Estados Unidos

- Global66 redefine cómo manejas, envías y recibes dinero

Qué es un CDT

Un Certificado de Depósito a Término (CDT), es un tipo de producto financiero ofrecido por bancos y otras instituciones financieras.

Es una forma de inversión a corto o medio plazo que permite a los inversores depositar una suma de dinero durante un período específico, conocido como “término”, a una tasa de interés fija previamente acordada.

Al final del término, el inversor recibe el monto original más los intereses generados durante el período de inversión.

Aquí podrás leer acerca de Libros de Motivación Personal

Beneficios de invertir en un CDT en Estados Unidos

1. Seguridad: Los CDTs son considerados inversiones de bajo riesgo, ya que están asegurados hasta cierto límite por la Corporación Federal de Seguro de Depósitos (FDIC) en los Estados Unidos, lo que ofrece protección al capital invertido.

2. Rendimiento garantizado: Al invertir en un CDT, se recibe una tasa de interés fija que es generalmente más alta en comparación con las cuentas de ahorro tradicionales. Esto asegura un rendimiento garantizado al final del término.

3. Flexibilidad de términos: Los CDTs ofrecen diferentes rangos de términos, que pueden variar desde algunos meses hasta varios años, permitiendo que los inversores elijan un término que mejor se adapte a sus necesidades y objetivos financieros.

4. Fomenta el ahorro: Dado que los fondos están bloqueados durante un período específico, los CDTs fomentan el hábito de ahorrar e invertir, contribuyendo a la construcción de riqueza a lo largo del tiempo.

5. Diversificación: Los CDTs pueden ser una excelente manera de diversificar una cartera de inversiones, agregando una capa de seguridad y estabilidad a la misma.

Al considerar un CDT como opción de inversión, es crucial evaluar las necesidades financieras personales, los objetivos a corto y largo plazo, y las condiciones específicas que cada institución financiera ofrece para asegurarse de que cumple con sus expectativas y requerimientos.

Requisitos para abrir un CDT en Estados Unidos

Documentación necesaria

Para abrir un Certificado de Depósito a Término (CDT), necesitarás presentar varios documentos que permitan a la institución financiera verificar tu identidad y otros detalles importantes. A continuación, se enlistan algunos documentos comúnmente requeridos:

- Identificación oficial: Puede ser un pasaporte, licencia de conducir o cualquier otro documento oficial con foto.

- Número de Seguro Social (SSN) o Número de Identificación del Contribuyente (TIN): Es esencial para la apertura de cualquier cuenta financiera en Estados Unidos.

- Comprobante de domicilio: Esto puede incluir facturas de servicios públicos, estados de cuenta bancarios o cualquier otro documento que confirme tu dirección actual.

Monto mínimo de inversión

El monto mínimo necesario para abrir un CDT varía según la institución financiera y el tipo de CDT que elijas.

Algunos bancos pueden ofrecer CDT con una inversión inicial baja, mientras que otros pueden requerir sumas más significativas.

Asegúrate de conocer este detalle para elegir un CDT que se ajuste a tus posibilidades económicas.

Proceso de apertura de un CDT en Estados Unidos

Completar la solicitud

El primer paso para abrir un CDT es completar la solicitud con la institución financiera seleccionada.

Este proceso puede realizarse en línea o presencialmente en una sucursal, dependiendo de las opciones que ofrezca el banco.

Deberás proporcionar detalles personales, información financiera y seleccionar el tipo de CDT y término que prefieras.

Verificación y aprobación por parte de la institución financiera

La institución financiera revisará su solicitud y los documentos proporcionados para asegurarse de que toda la información esté correcta y completa.

Algunos bancos pueden realizar una verificación de crédito para evaluar tu historial financiero.

Si todo está en orden, y cumples con los requisitos de la institución, tu solicitud será aprobada, y se abrirá el CDT.

Recibirás una confirmación, y todos los detalles pertinentes de tu nuevo CDT, como la tasa de interés y el plazo.

El proceso puede variar ligeramente entre diferentes instituciones financieras, pero estos son los pasos generales.

Asegúrate de estar preparado con todos los documentos y detalles necesarios para facilitar y agilizar el proceso.

Consideraciones a tener en cuenta al elegir un CDT en Estados Unidos

Tasa de Interés: Analizar las tasas ofrecidas es esencial. Una tasa más alta usualmente significa más rendimiento, pero también podría implicar condiciones más estrictas como un plazo más largo o una inversión inicial más alta.

Plazo del CDT: Elige un plazo que se alinee con tus objetivos financieros. Un plazo más largo suele ofrecer tasas de interés más altas, pero asegúrate de que no necesitarás el dinero durante ese período.

Penalizaciones: Investiga las condiciones bajo las cuales podrías enfrentar penalizaciones, como retiros anticipados, y cómo esto podría afectar tu inversión.

Institución Financiera: Considera la reputación, confiabilidad y las condiciones ofrecidas por diferentes bancos o instituciones financieras.

Objetivos de Inversión: Asegúrate de que el tipo de CDT que elijas esté en línea con tus objetivos y estrategia de inversión general.

Tomarse el tiempo para evaluar cada una de estas consideraciones y comparar diferentes tipos de CDT y sus características puede ayudarle a hacer una elección informada que maximice los retornos y se adapte a tus necesidades financieras.

Estrategias para gestionar un CDT en Estados Unidos

Invertir en un Certificado de Depósito a Término (CDT) es solo el comienzo.

Gestionar eficazmente tu inversión es clave para maximizar los retornos y evitar posibles penalizaciones.

Aquí, compartimos algunas estrategias y consejos que podrían ayudarte a obtener el mejor rendimiento de tu inversión en un CDT.

Elección del plazo correcto: Asegúrate de elegir un plazo que coincida con tu horizonte de inversión. Un plazo más largo generalmente ofrece tasas de interés más altas.

Comparar tasas de interés: Antes de comprometerte, compara las tasas de interés de diferentes bancos o instituciones financieras para asegurarte de obtener la mejor oferta.

Renovación automática: Considera la posibilidad de configurar la renovación automática de tu CDT para continuar beneficiándote sin tener que pasar por el proceso de apertura nuevamente.

Ladder Strategy (Estrategia de escalera): Considera dividir tu inversión entre diferentes CDTs con diferentes fechas de vencimiento. Esto te permitirá aprovechar las tasas de interés más altas de los CDTs a largo plazo mientras mantienes cierta liquidez.

Información sobre penalizaciones: Al abrir el CDT, asegúrate de entender completamente las penalizaciones involucradas en casos de retiro anticipado o cualquier otra circunstancia que pueda incurrir en costos adicionales.

Planificación: Trata de no invertir dinero que puedas necesitar de inmediato. Tener un fondo de emergencia separado puede ayudar a evitar el retiro anticipado del CDT.

Manejar un CDT requiere una comprensión clara de sus términos y condiciones, así como una estrategia bien planificada para maximizar los retornos y minimizar los riesgos y penalizaciones.

Al implementar estas estrategias y consejos, estarás mejor preparado para gestionar tu inversión de manera efectiva.

Lee aquí acerca de Mejores Bancos en Estados Unidos

Preguntas frecuentes sobre los CDT en Estados Unidos

Los intereses generados por un CDT pueden pagarse de diversas maneras, como la reinversión en el CDT o mediante transferencia a otra cuenta del mismo banco. La frecuencia del pago también varía, pudiendo ser mensual, trimestral o al vencimiento del CDT.

Generalmente, no se pueden añadir fondos adicionales a un CDT una vez que ha sido abierto. Sin embargo, podrías abrir un nuevo CDT separado o esperar a que el actual venza y renovarlo con una cantidad mayor.

En Estados Unidos, los CDTs están asegurados por la Corporación Federal Aseguradora de Depósitos (FDIC) hasta $250,000 por depositante, por banco, lo que proporciona una capa de seguridad en caso de quiebra de la institución financiera.

Algunos bancos permiten usar el CDT como garantía para obtener un préstamo. Esto significa que podrías obtener un crédito usando el valor de tu CDT como colateral.

El principal riesgo de invertir en un CDT es que la tasa de interés puede ser inferior a la inflación. Esto significa que tu dinero perderá valor en términos reales.

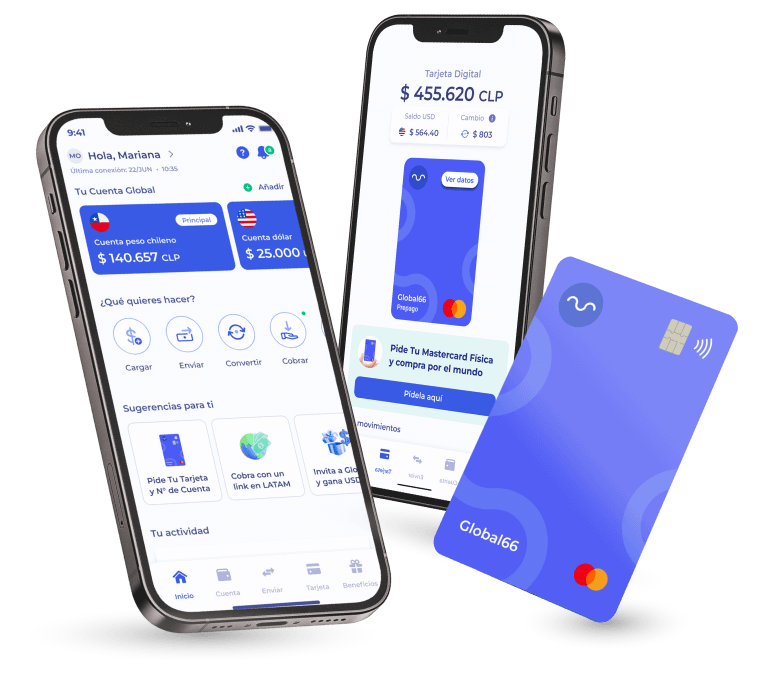

Global66 redefine cómo manejas, envías y recibes dinero

Imagina poder realizar transferencias a más de 65 destinos con la fluidez y rapidez que el mundo moderno demanda; eso es Global66.

Además, los envíos instantáneos entre usuarios son una realidad, haciendo de las transacciones internacionales una experiencia sin complicaciones.

Pero eso no es todo, con Global66 cambia tu moneda local a divisas internacionales como dólares o euros, siempre usando el tipo de cambio del día, sin sorpresas, sin costos ocultos ni sobreprecios.

Y porque sabemos que la seguridad es primordial, con Global66, tu información financiera está blindada.

Operamos bajo estrictos controles de seguridad, asegurando que tus datos estén siempre protegidos y seguros.

¡Experimenta hoy la revolución financiera con Global66! 🌍💸