Uma tarefa importante para manter as finanças controladas é revisar quais tipos de impostos devem ser pagos, bem como, é preciso saber identificar a bitributação.

Para quem não conhece o termo bitributação, ele se refere à possibilidade de que um contribuinte tenha que pagar um mesmo imposto duas vezes.

Desse modo, é importante estar atento aos impostos que deve pagar , pois o Sistema Tributário Brasileiro é um pouco complexo e deixa algumas lacunas para que esse problema ocorra.

O que é a bitributação?

Antes de mais nada, a bitributação é uma ação que envolve duas entidades públicas com poderes diferentes que emitem a mesma tributação para o mesmo contribuinte.

Em outras palavras, um tributo é duplicado devido à disputa entre dois poderes públicos, sejam eles: estadual, municipal ou União.

Como consequência, a falta de definição da competência dos poderes na legislação tributária pode permitir que ocorra a cobrança de um mesmo tributo por instituições diferentes.

Exemplos de bitributação

Ainda que seja considerada indevida pela Constituição Federal, o fenômeno da bitributação ocorre em algumas situações muito pontuais, por essa razão o contribuinte deve estar atento.

Nesse sentido, estas são os casos práticos em que a bitributação está permitida pela lei:

- Quando a União implementar impostos extraordinários ou;

- Houve a cobrança de impostos por dois países referentes a rendimentos e operações realizadas no exterior.

Seja como for, os exemplos de tributo duplicado em que os contribuintes independentes de serem empresas ou pessoas físicas devem conhecer são:

- Bitributação de IPTU

- Prestação de serviços em outros municípios

- Bitributação de Propriedade Rural/Urbana

Bitributação de IPTU

A princípio, a bitributação de IPTU ocorre somente naqueles casos em que um imóvel esteja localizado no limite entre dois municípios.

Esse tipo de evento pode acarretar na cobrança do mesmo imposto por parte das duas cidades.

Prestação de serviços em outros municípios

Primeiramente, quando uma empresa presta serviços para outras pessoas jurídicas em outro município é comum que surja a dúvida sobre quem deve pagar os tributos.

Sendo assim, é preciso consultar a legislação vigente ou Acordos de Incentivos Fiscais de uma região para outra.

Por exemplo: uma empresa localizada em uma cidade que presta serviços para clientes em outros municípios pode estar sujeita a sofrer bitributação de ISS e ICMS.

Se a empresa não possui isenção fiscal ao enviar um produto para um local fora do seu município é possível que haja que pagar o tributo duas vezes: na saída do produto de uma cidade e quando ingressa em outra cidade.

Bitributação de Propriedade Rural/Urbana

Este tipo de bitributação ocorre quando não é possível definir se uma propriedade está localizada em uma zona rural ou urbana.

Portanto, os dois poderes públicos: Municipal e União podem emitir a cobrança dos respectivos tributos: IPTU(Imposto Predial e Territorial Urbano) e ITU(Imposto Territorial Urbano).

Por que acontece a bitributação?

A Bitributação acontece quando uma entidade pública sobrepassa as suas funções de emissão, controle e cobrança de determinados tributos.

De acordo com a Constituição Federal, o Sistema Tributário brasileiro distribui e delega a obrigatoriedade de recolhimento de impostos entre a União, Estados e Municípios.

A União é responsável por arrecadar os tributos federais que são utilizados para manter os gastos públicos e abrangem a maior parte dos impostos existentes como:

- Imposto de Renda Pessoas Físicas (IRPF);

- Contribuição Social sobre o Lucro Líquido(CSLL);

- Imposto de Importação(II).

Enquanto o Estado arrecada impostos que serão direcionados ao bem-estar e serviços para a população, sendo recolhidos nos seguintes tributos:

- Imposto sobre Circulação de Mercadorias e Serviços (ICMS);

- Imposto Sobre a Propriedade de Veículos Automotores (IPVA;

Em seguida, se encontram os impostos municipais que são cobrados através do:

- IPTU-Imposto sobre a Propriedade Predial e Territorial Urbana;

- ISS-Imposto sobre Serviços de Qualquer Natureza;

- ITBI-Imposto de Transmissão de Bens Imóveis;

Quais organismos exigem a bitributação?

De maneira geral, a cada poder público compete realizar a cobrança de tributos e impostos definidos pelo Código Tributário Nacional.

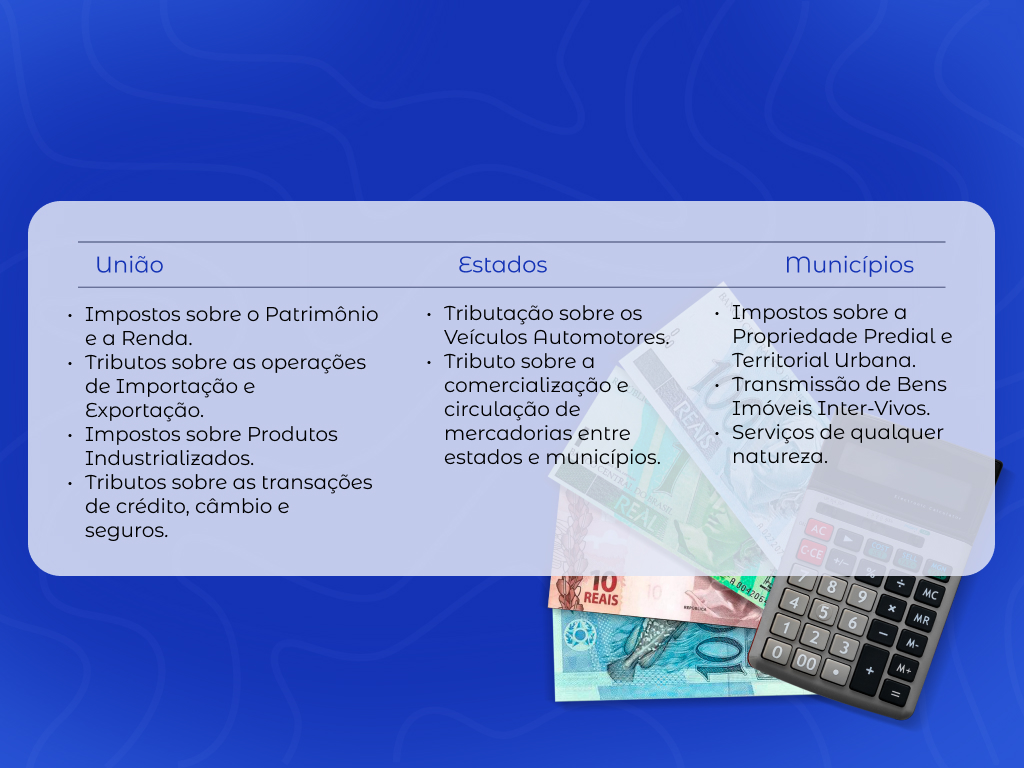

A União é responsável por recolher os Impostos sobre o Patrimônio e a Renda, além dos tributos sobre as operações de Importação e Exportação.

Os Estados têm como competências os impostos sobre os veículos automotores, tributo sobre a comercialização e circulação de mercadorias entre estados e municípios.

Para os Municípios recai a cobrança dos impostos sobre a Propriedade Predial e Territorial Urbana, Transmissão de Bens Imóveis Inter-Vivos e Serviços de Qualquer Natureza.

Como evitar a bitributação?

A principal maneira de evitar que haja a cobrança de bitributação é conhecendo quais impostos você deve pagar, segundo a sua atividade econômica ou localização do imóvel.

Para que os seus recursos financeiros não sejam desperdiçados ou cobrados indevidamente é sumamente importante que haja um controle sobre as finanças e responsabilidade fiscal.

Ao mesmo tempo, é recomendável revisar constantemente as cobranças geradas por parte das entidades públicas.

Como usar Global66?

Você pode utilizar os serviços Global66 de três formas: acessando a plataforma, fazendo envios pela carteira digital ou realizando transferências via aplicativo Global66.

Para aproveitar os benefícios de ser um cliente Global66, você precisa criar uma conta na plataforma.

Logo que sua conta estiver ativa, você poderá cadastrar os beneficiários e enviar dinheiro para o exterior com alguns poucos cliques.