Es probable que hayas escuchado sobre la prescripción de una deuda pero no estás completamente seguro de lo que eso significa. Para conocer qué es prescribir una deuda y los efectos que esto tiene, sigue leyendo.

Las deudas son un hecho en la vida financiera.

Desde préstamos personales, créditos hipotecarios o tarjetas de crédito, muchos tienen en algún momento de su vida deudas que pagar.

Las deudas no son algo a lo que hayas que temer.

Dependiendo del tipo de préstamo y de como manejes tu deuda, te pueden ayudar a crear riqueza y a alcanzar tus objetivos financieros.

Pero en ocasiones, las personas manejan mal sus deudas y llegan a pensar que al prescribir la deuda se soluciona su situación financiera. Nada mas alejado de la realidad.

Contenido

A qué se refiere el término prescribir una deuda

El término “prescripción” se aplica a las deudas de tarjetas de crédito y a otros tipos de deudas.

Se trata de un concepto legal que limita el tiempo en el que puedes ser demandado por una deuda impagada.

La fecha exacta para prescribir una deuda varía según el país, el estado y el tipo de deuda.

Lee aquí acerca de Sueldo Mínimo en Canadá

Cuánto tiempo tarda en prescribir una deuda

En Perú, de acuerdo con el Código Civil, las deudas prescriben a los 10 años.

Esto, en el caso de que no haya una demanda judicial.

En el caso de las centrales de riesgo privadas, la información tiene un plazo de prescripción de dos a cinco años.

Hay que entender que, al prescribir una deuda, ya no se puede cobrar judicialmente, sin embargo, la obligación no desaparece.

Es decir, una deuda prescrita sigue siendo una obligación, pero ya no se puede demandar por ella ante los tribunales.

Aunque una deuda puede prescribir, la información en la Superintendencia de Banca, Seguros y AFP (SBS), permanecerá en tu expediente.

Así que, cada vez que solicites un préstamo, los bancos podrán ver este registro.

Preguntas frecuentes acerca de prescribir una deuda

¿Si la deuda ya prescribió, igual tengo que pagarla?

El hecho de que la deuda haya prescrito no significa que la deuda haya desaparecido.

Así que la deuda continúa y hay que pagarla.

¿Qué pasa si no pago una deuda prescrita?

Aunque una deuda haya prescrito, hay que pagarla, ya que si no lo haces, dañará tu historial crediticio.

¿El resultado? Puedes tener problemas para conseguir un préstamo en el futuro.

¿Qué hago si tengo una demanda judicial por una deuda?

Si quieres evitar que te lleven a juicio y embarguen tus bienes por una deuda impagada, lo mejor es ponerte de acuerdo con el acreedor y hacer pagos a plazos sobre el capital inicial del préstamo.

Consejos para gestionar una deuda

Si te cuesta estar al día con tus pagos, es importante que tomes medidas y desarrolles un plan para salir de las deudas.

Al prescribir una deuda no significa que ya no la debas, así que aquí tienes algunos consejos que te ayudarán a empezar:

1. Haz un presupuesto

Este es un primer paso esencial.

Controla tus ingresos y gastos para saber a dónde va tu dinero.

Después, puedes hacer cambios para asegurarte de que tus gastos se ajustan a tus objetivos.

2. Crea un plan de pago de deudas

Una vez que sepas con cuánto dinero cuentas cada mes, puedes empezar a crear un plan para pagar tus deudas.

Comienza por centrarte en aquellas que tengan los tipos de interés más altos, cómo las de las tarjetas de crédito.

3. Reduce los gastos

Analiza detenidamente tus gastos y mira dónde puedes hacer recortes.

Los pequeños cambios pueden suponer una gran diferencia en tu capacidad para pagar las deudas.

4. Aumenta tus ingresos

Si puedes encontrar formas de ganar más dinero cada mes, podrás destinar más a tus objetivos de pago de deudas.

Considera la posibilidad de conseguir un trabajo a tiempo parcial para aumentar tus ingresos habituales.

Recuerda que al prescribir una deuda no significa que hayas resuelto tus problemas financieros.

Siguiendo estos consejos, puedes desarrollar un plan para salir de las deudas y recuperar la libertad financiera.

Aquí podrás leer acerca de Trabajar en Noruega

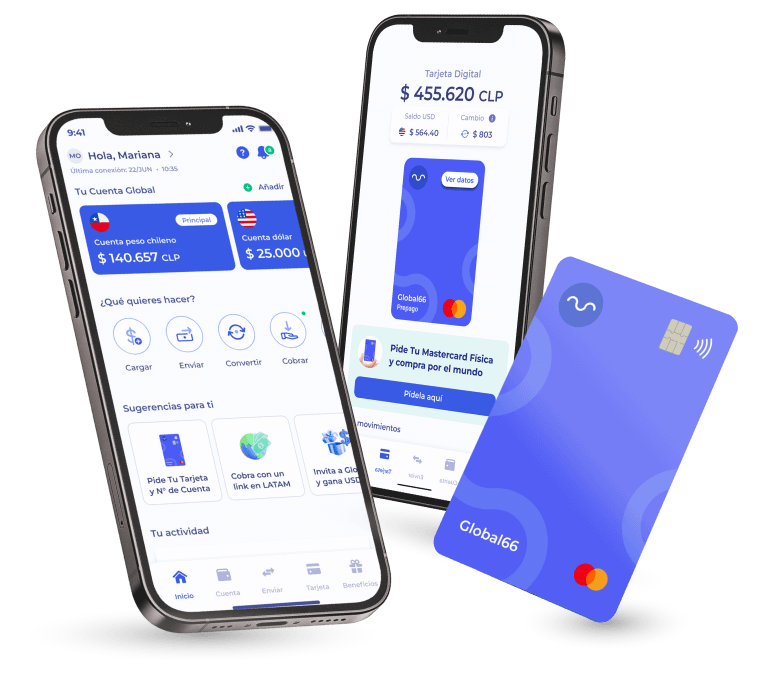

Tarjeta Prepago Global66: La tarjeta sin letra chica

La tarjeta prepago de Global66 es una tarjeta que puedes obtener muy fácilmente, en solo tres pasos:

- Descargas la app Global66

- Validas tu identidad

- La activas y empiezas a usarla

Con la tarjeta puedes hacer compras presenciales, en e-commerce e internacionales.

Además, sin spread en el tipo de cambio y sin costos adicionales.