La domiciliación bancaria es una herramienta financiera que permite a los usuarios automatizar el pago de servicios y obligaciones recurrentes, facilitando la gestión de sus finanzas personales. Al automatizar estas transacciones, los usuarios pueden disfrutar de mayor comodidad, puntualidad y control financiero. En México, este método ha ganado popularidad debido a sus múltiples beneficios tanto para consumidores como para empresas.

Contenido

Qué es la domiciliación bancaria

La domiciliación bancaria es un acuerdo mediante el cual una persona autoriza a una empresa o institución a realizar cargos automáticos en su cuenta bancaria para el pago de bienes o servicios de manera periódica.

Este proceso simplifica el cumplimiento de obligaciones financieras, evitando olvidos y retrasos en los pagos.

Aquí podrás leer acerca de Aduanas España

Características principales de la domiciliación bancaria

- Automatización de pagos: Permite que pagos recurrentes, como facturas de servicios (electricidad, agua, internet) o suscripciones, se realicen de manera automática.

- Conveniencia: Ayuda a evitar retrasos o incumplimientos de pago, ya que los cobros se realizan de manera programada.

- Autorización previa: Requiere la autorización del titular de la cuenta para que la entidad emisora pueda realizar los cobros.

- Seguridad: Los cargos están respaldados por las políticas de seguridad de los bancos, y el titular puede revisar y reclamar transacciones en caso de errores o fraudes.

Beneficios de la domiciliación bancaria

- Puntualidad en los pagos: Al automatizar los cargos, se asegura que los pagos se realicen en las fechas establecidas, evitando recargos por morosidad.

- Comodidad: Elimina la necesidad de realizar pagos manuales o acudir físicamente a establecimientos para liquidar servicios.

- Control financiero: Permite llevar un registro claro y ordenado de los pagos realizados, facilitando la gestión del presupuesto personal.

- Descuentos y promociones: Algunas empresas ofrecen incentivos, como descuentos, a quienes optan por la domiciliación de sus pagos.

Qué servicios se pueden domiciliar en México

En México, es común domiciliar pagos de:

- Servicios básicos: electricidad, agua, gas.

- Telecomunicaciones: telefonía fija y móvil, internet, televisión por cable.

- Suscripciones: plataformas de streaming, revistas, gimnasios.

- Seguros: pólizas de vida, automóvil, hogar.

- Créditos: pagos de tarjetas de crédito, préstamos personales, hipotecas.

Cómo domiciliar un pago en México

El proceso para domiciliar un pago puede variar según la institución financiera y el proveedor del servicio, pero generalmente sigue estos pasos:

- Contacto con el proveedor del servicio: El usuario debe comunicarse con la empresa a la que desea pagar automáticamente y solicitar la opción de domiciliación.

- Proporcionar información bancaria: Se requerirá proporcionar datos como el número de cuenta CLABE, nombre del titular y, en algunos casos, una identificación oficial.

- Autorización por escrito: Es común que se solicite la firma de un formulario de autorización para permitir los cargos automáticos.

- Confirmación: Una vez procesada la solicitud, el proveedor confirmará la activación de la domiciliación y la fecha en que se realizará el primer cargo.

Consideraciones al domiciliar pagos

- Fondos suficientes: Es esencial mantener saldo suficiente en la cuenta para cubrir los cargos programados y evitar sobregiros o cargos por falta de fondos.

- Revisión periódica: Aunque los pagos son automáticos, es recomendable revisar regularmente los estados de cuenta para verificar que los cargos sean correctos.

- Cancelación de la domiciliación: Si se desea cancelar la domiciliación, se debe notificar tanto al banco como al proveedor del servicio con anticipación para evitar cargos no deseados.

Lee aquí acerca de la Visa de Trabajo Canadá Desde México

Regulación de la domiciliación bancaria en México

En México, la domiciliación bancaria está regulada por el Banco de México (Banxico) a través de diversas disposiciones que buscan garantizar la protección de los usuarios y la transparencia y seguridad en las operaciones financieras.

Estas regulaciones aseguran que las instituciones financieras y los proveedores de servicios cumplan con estándares que protejan los intereses de los consumidores.

Disposiciones aplicables

Circular 3/2012: Esta circular establece las “Disposiciones aplicables a las operaciones de las instituciones de crédito y de la Financiera Nacional de Desarrollo Agropecuario, Rural, Forestal y Pesquero”. En ella se detallan las normas que las instituciones financieras deben seguir para ofrecer servicios de domiciliación, incluyendo procedimientos para la autorización, ejecución y cancelación de cargos domiciliados.

Circular 23/2009: Anteriormente, la domiciliación bancaria se regía por esta circular, que contenía las “Reglas de domiciliación en cuentas de depósito bancario de dinero”. Sin embargo, fue abrogada por la Circular 3/2012.

Puntos clave de la regulación

Autorización expresa: El cliente debe otorgar una autorización explícita para que se realicen cargos recurrentes en su cuenta bancaria, relacionados con el pago de bienes o servicios.

Formatos estandarizados: Las instituciones financieras deben utilizar formatos específicos para la contratación y cancelación de domiciliaciones, asegurando claridad y uniformidad en la información proporcionada al cliente.

Procedimiento de cancelación: Se establecen mecanismos claros para que el cliente pueda cancelar una domiciliación en cualquier momento, garantizando que no se realicen cargos no autorizados posteriormente.

Protección al cliente: Se contemplan procedimientos para que el cliente pueda objetar cargos que considere indebidos, promoviendo la protección de sus intereses y la transparencia en las operaciones.

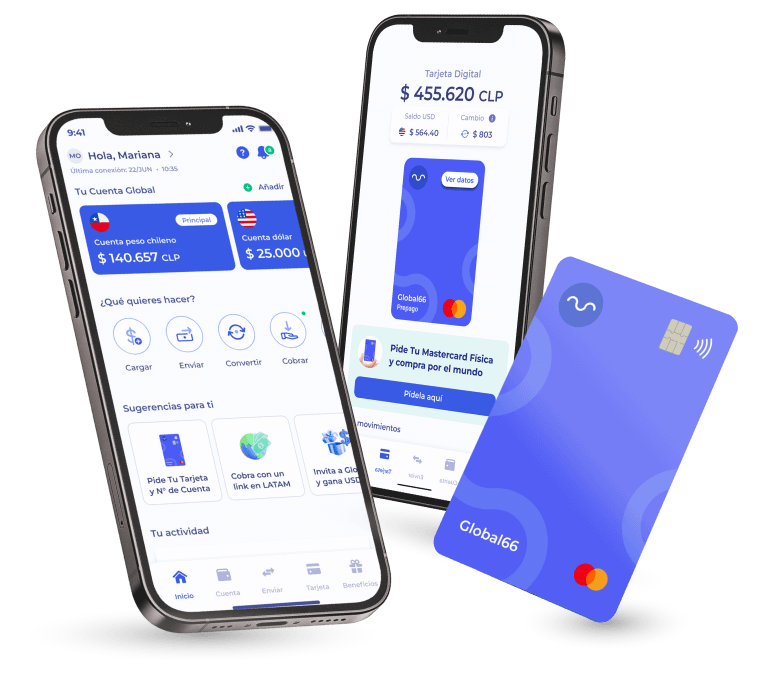

Mueve tu dinero por el mundo con Global66

Global66 es una fintech que se posiciona como el próximo Neobanco Global, ofreciendo una innovadora Cuenta Global diseñada para quienes necesitan gestionar su dinero a nivel internacional sin las restricciones ni los altos costos que suele imponer el sistema financiero tradicional en América Latina.

La Cuenta Global permite a los usuarios operar con su moneda local y también en divisas como dólares (con una rentabilidad del 6%), euros y otras monedas latinoamericanas.

Entre las funciones de esta cuenta, destaca la posibilidad de realizar cambios de divisas, pagos y transferencias inmediatas entre cuentas de Global66, envíos internacionales a más de 70 países, cobros internacionales y mucho más.

Además, esta cuenta está vinculada a la Global66 Smart Card, una tarjeta Mastercard, disponible tanto en formato físico como digital para usuarios registrados en Colombia, Chile y Perú, que opera con todas las divisas disponibles en la Cuenta Global.