Abrir una cuenta de ahorro en Chile es una decisión importante que te permite gestionar mejor tus finanzas, obtener intereses sobre tus fondos y, en muchos casos, acceder a beneficios. En este artículo, te guiaremos paso a paso sobre cómo abrir una cuenta de ahorro en Chile, desde los requisitos básicos hasta los factores clave a considerar antes de elegir el banco adecuado.

Contenido

Por qué abrir una cuenta de ahorro

Abrir una cuenta de ahorro te proporciona la ventaja de mantener tus fondos de manera segura, al mismo tiempo que genera intereses.

Dependiendo del tipo de cuenta que elijas, también puedes beneficiarte del reajuste por inflación, especialmente si la cuenta está en UF (Unidad de Fomento).

Además, en muchas instituciones puedes acceder a ventajas adicionales, como exenciones de comisiones y la posibilidad de gestionar tus ahorros en línea o a través de una app móvil.

Aquí podrás leer acerca de Qué es el IBAN de una Cuenta de Banco

Requisitos generales para abrir una cuenta de ahorro en Chile

Los requisitos pueden variar de una institución financiera a otra, pero en general, estos son los requisitos comunes para abrir una cuenta de ahorro en Chile:

- Ser mayor de 18 años: En algunos casos, se permite que menores de edad tengan cuentas de ahorro, pero estas deben ser abiertas por un padre, abuelo o tutor legal.

- Cédula de identidad vigente: Para extranjeros, en la mayoría de los casos, se requiere residencia definitiva o un RUT temporal.

- Depósito mínimo inicial: La cantidad varía según el banco. Algunas cuentas no requieren un depósito inicial, mientras que otras exigen desde $5.000 hasta 30 UF o más, dependiendo del producto.

- Comprobante de domicilio: En ciertos casos, puede ser solicitado para verificar la residencia.

- Antigüedad laboral o ingreso estable: Aunque no siempre es requerido, algunas instituciones pueden solicitar evidencia de ingresos o un historial crediticio limpio para otorgar mejores beneficios.

Tipos de cuentas de ahorro disponibles

A continuación, se describen brevemente los principales tipos de cuentas de ahorro disponibles en Chile, según su funcionalidad y objetivos específicos:

Cuenta de ahorro a la vista

Estas cuentas permiten depositar dinero de forma segura, pero no ofrecen reajustes ni intereses sobre el saldo.

Aunque no generan beneficios financieros, ofrecen flexibilidad en el acceso a los fondos.

Cuenta de ahorro a plazo con giro incondicional

Este tipo de cuenta permite al titular retirar sus fondos en cualquier momento sin perder los intereses generados.

Estas cuentas pueden ser reajustables o no, y generalmente permiten un número determinado de giros anuales sin afectar el cálculo de intereses o reajustes por inflación.

Cuenta de ahorro a plazo con giro diferido

En estas cuentas, los retiros deben ser avisados con una anticipación mínima de 30 días.

Estas cuentas están orientadas a personas que buscan una herramienta de ahorro más controlada y con condiciones estrictas para el retiro, lo que fomenta la acumulación a largo plazo.

Cuentas para la vivienda

Estas cuentas están diseñadas para personas que buscan acceder a un subsidio habitacional otorgado por el Estado.

Los titulares se comprometen a ahorrar un monto mínimo en UF durante un plazo establecido, lo que les permite optar por financiamiento para la compra de una vivienda económica.

Cuentas de ahorro para la educación superior

Destinadas a financiar los estudios universitarios, estas cuentas permiten que los fondos acumulados sean utilizados para pagar matrículas y aranceles.

Los fondos se transfieren directamente a la institución educativa, lo que facilita la planificación financiera para quienes necesitan ahorrar a largo plazo para la educación superior.

Cuentas de ahorro para el deporte

Similar a las cuentas de vivienda, estas cuentas están orientadas a recibir subsidios estatales para financiar actividades deportivas.

Los titulares deben comprometerse a un monto de ahorro mínimo y mantener un saldo promedio que les permita acceder al financiamiento para eventos deportivos.

Planes de Ahorro Previsional Voluntario (APV)

Este tipo de cuenta permite a los trabajadores ahorrar adicionalmente sobre sus cotizaciones previsionales obligatorias.

Paso a paso para abrir una cuenta de ahorro

Elige la institución financiera

Chile cuenta con una amplia gama de instituciones bancarias que ofrecen cuentas de ahorro.

Revisa los requisitos y beneficios

Una vez que elijas la institución, revisa cuidadosamente los requisitos de apertura.

Algunos bancos permiten la apertura de cuentas de ahorro en línea, mientras que otros pueden requerir que te presentes en una sucursal.

Además, revisa los beneficios adicionales como tasas de interés, giros gratuitos, y costos de mantención.

Completa la solicitud

Ya sea en línea o en una sucursal física, deberás llenar un formulario con tus datos personales.

En la mayoría de los casos, se te pedirá adjuntar tu cédula de identidad y en algunos casos, un comprobante de domicilio o constancia de ingresos.

Depósito inicial

Mientras que en algunos bancos puedes abrir la cuenta sin un monto mínimo de apertura, otros bancos exigen un depósito inicial para activar la cuenta.

Este monto varía entre instituciones, pero puede ir desde $1.000.

Accede a la plataforma digital

Si el banco ofrece una plataforma digital, asegúrate de descargar la app o registrarte en el sitio web para tener acceso a tu cuenta en cualquier momento.

Esto te permitirá consultar tu saldo, revisar los intereses generados y realizar transferencias o giros.

Lee aquí acerca de cómo Calcular el IVA en México

Consideraciones adicionales al abrir una cuenta de ahorro en Chile

Al abrir una cuenta de ahorro en Chile, es importante tener en cuenta varios factores que pueden afectar el rendimiento de tu ahorro y las condiciones de uso de la cuenta. Aquí te mencionamos algunas consideraciones adicionales que debes revisar antes de tomar una decisión:

Tasa de interés

La tasa de interés es fundamental, ya que determinará cuánto ganará tu ahorro a lo largo del tiempo.

Las cuentas reajustables por la UF tienden a ser una buena opción si buscas protegerte de la inflación, mientras que otras pueden ofrecer intereses fijos.

Asegúrate de entender si los intereses son simples o compuestos y la frecuencia con la que se capitalizan los intereses.

Comisiones y costo de mantención

Muchas cuentas de ahorro pueden parecer atractivas inicialmente, pero algunas conllevan comisiones de mantención si no cumples con ciertos requisitos, como mantener un saldo mínimo o realizar depósitos periódicos.

Por ejemplo, algunos bancos eximen de estas comisiones si el saldo supera cierto umbral o si se realizan depósitos automáticos mensuales.

Revisa estos costos y cómo pueden afectar tu ahorro.

Condiciones de giro

Cada cuenta de ahorro puede tener diferentes limitaciones sobre los giros.

Algunas cuentas permiten un número limitado de giros gratuitos al año, mientras que otras aplican comisiones después de exceder ese límite o penalizan con la pérdida de reajustes e intereses acumulados.

Requisitos de apertura

Algunas instituciones financieras pueden requerir un monto mínimo para abrir la cuenta, mientras que otras no.

Verifica también si se exigen otros requisitos, como un historial crediticio limpio o antigüedad laboral, y si existen beneficios especiales para ciertos grupos, como estudiantes o menores de edad.

Flexibilidad y acceso

Evalúa cómo podrás acceder a tu cuenta y gestionar tus ahorros.

Muchas entidades ofrecen plataformas digitales donde puedes revisar tu saldo, realizar transferencias o efectuar giros en línea.

Asegúrate de que la institución financiera ofrezca herramientas tecnológicas que se ajusten a tus necesidades diarias.

Objetivo del ahorro

Determina cuál es tu objetivo principal para abrir la cuenta.

Si estás ahorrando para la compra de una vivienda, asegúrate de elegir una cuenta de ahorro que te permita acceder a subsidios habitacionales.

Si el ahorro está destinado a la educación o jubilación, existen cuentas especializadas que ofrecen beneficios adicionales según la finalidad del ahorro.

Al considerar estos factores, podrás elegir la cuenta de ahorro que mejor se adapte a tus necesidades financieras y te permitirá aprovechar al máximo sus ventajas.

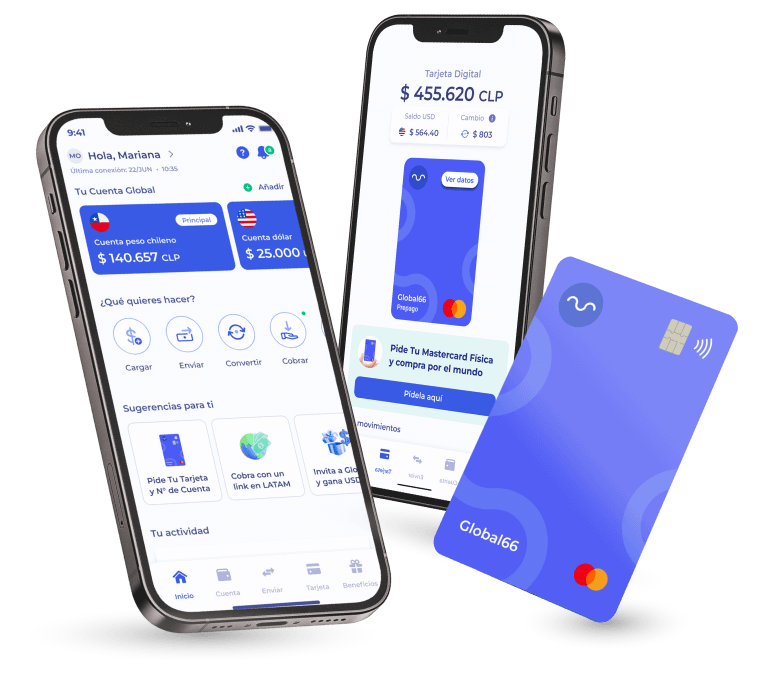

Tu Cuenta Global66: Ahorra y transfiere al mejor precio

Global66 te ofrece una Cuenta Global para gestionar tus finanzas de manera eficiente y sin fronteras.

Con esta cuenta, puedes ahorrar en dólares y ganar intereses mensuales sobre tu saldo, lo que protege tu dinero frente a la inflación y te brinda rentabilidad.

Además, Global66 te permite realizar transferencias internacionales a más de 70 países, con un precio competitivo garantizado, facilitando pagos y cobros en el extranjero de manera rápida y segura.

La cuenta es totalmente digital, sin costos de apertura ni mantención, y con la flexibilidad de acceder a tu dinero cuando lo necesites.

Además, con la tarjeta Mastercard prepago asociada, puedes hacer compras internacionales y retirar dinero en cualquier cajero automático del mundo.

¡Prueba Global66!